La final de aprilie a apărut OUG 32/2026 -în Monitorul Oficial nr. 335 – ordonanță care reglementează accesul străinilor la piața muncii din România și care totodată modifică și codul muncii, introducând două nouă temeiuri de încetare de drept a contractelor de muncă. Principalele prevederi ale actului normativ includ: Platforma digitală: Introducerea portalului WorkinRomania.gov.ro, gestionat… Continue reading Norme noi pentru accesul străinilor la piața muncii din România. OUG 32/2026.

Modificări fiscale. OUG 8/2026

A fost publicată OUG 8/2026 din așa numitul pachet de relansare economică. Ce aduce nou acest act normativ? O listă a modificărilor aduse de acesta regăsiți mai jos: Valoarea fiscală minimă pentru ca un bun să fie considerat mijloc fix amortizabil crește de la 2.500 lei la 5.000 lei. Această limită va fi actualizată anual… Continue reading Modificări fiscale. OUG 8/2026

Modificări fiscale recente. Propuneri de modificări în dezbatere publică.

Luat cu munca de început de an și cu stresul aferent nu am apucat să scriu despre noile modificări aduse codului fiscal și codului de procedură fiscală la început de 2026. Prin OUG 6/2026: S-a eliminat, temporar, articolul nou introdus în codul fiscal la impozit pe profit, prin care cheltuielile cu afiliații ce nu erau… Continue reading Modificări fiscale recente. Propuneri de modificări în dezbatere publică.

Propunere legislativă. TVA.

Nu, nu este vorba despre vreo inițiativă a Guvernului sau Parlamentului. Este o propunere personală, legată de modificarea legislației pe TVA. Una la care m-am tot gândit de ceva timp încoace. Și asta pentru că apar tot felul de discuții despre colectarea TVA și despre cum firmele sunt responsabile de plata TVA și despre cum… Continue reading Propunere legislativă. TVA.

OUG 91/2025 – concedii medicale

Ordonanța a fost discutată și aprobată la final de 2025, fiind în vigoare de la data de 31/12/2025. Ea este una ce modifică OUG 158/2005 și despre care am menționat pe scurt în articolul de început de an. Acum, că a apărut publicată în monitorul oficial, să vedem despre ce este vorba: Se modifică art.51… Continue reading OUG 91/2025 – concedii medicale

Început de an. 2026.

Ca în fiecare început de an, odată cu primele zile din 2026, vă doresc și eu un an mai bun ca cel care tocmai a trecut și sper eu, ca în fiecare an, cu mai puține modificări legislative. Și în 2025, am avut parte de multe evenimente, am avut parte de modificări legislative, de bâlbe… Continue reading Început de an. 2026.

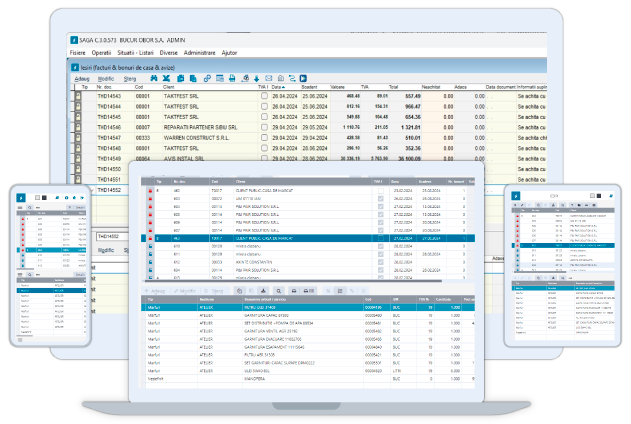

REGES online în SAGA

Începând cu versiunea 3.0.598 a programului SAGA C, s-a introdus suport pentru accesul la REGES On-line. Pentru a o putea utiliza este important ca firma să fie înrolată în REGES. Dacă nu ați migrat încă nu veți putea utiliza noua interfață din program. Momentan accesul la REGES este disponibil doar în aplicația desktop nu și… Continue reading REGES online în SAGA

Ordonanță de final de an.

De câțiva ani de zile, Guvernele României fac ce fac și pe ultima sută de metri publică o ordonanță de modificare a codului fiscal și a altor acte normative cu impact asupra firmelor și bugetului statului ori asupra unităților administrativ-teritoriale. Nici acest an nu face excepție. Așa că ne-am ales la final de an cu… Continue reading Ordonanță de final de an.

Pachetul 2 – modificări legislative.

Săptămâna trecută a fost publicată Legea 239/2025 – așa numitul pachet 2 de măsuri, adoptat de Guvernul României – în monitorul oficial 1160/15 decembrie 2025. Legea în ansamblul ei va intra în vigoare de la data de 18 decembrie 2025. Diverse prevederi adoptate prin lege se vor aplica de la termene ce diferă în funcție… Continue reading Pachetul 2 – modificări legislative.

SAGA WEB, factura.ro, noutățile anului 2026

Deja ați primit mailul de notificare prin care ați fost înștiințați că începând cu anul 2026 eforturile SAGA se vor concentra mai mult asupra extinderii funcționalităților SAGA WEB. Și că, începând cu data de 6 decembrie, există opțiuni noi de licențiere a programelor SAGA, în plus față de cele existente până acum. După cum știți… Continue reading SAGA WEB, factura.ro, noutățile anului 2026