Proiectul despre care am scris anterior, tocmai s-a concretizat în act normativ. Legea 141/2025 este cea care acum reglementează oficial măsurile despre a căror proiect am scris aici.

În textul final:

- impozitul pe veniturile din jocuri de noroc a crescut la 4% în loc de 10% cât a fost propus, pentru venituri de până la 10.000 lei, iar de aici în sus cotele sunt la fel.

- Cei care doresc să devină asigurați la sănătate și au obligația depunerii declarației unice, și o vor depune de acum înainte, vor trebui să achite doar 25% la data depunerii declarației în loc de 50% cât era prevăzut în proiect. Restul de 75% se va achita până la 25 mai anul următor.

- Cei care deja au optat pentru depunerea declarației unice pentru a deveni asigurați, au ca termen de plată 25 mai anul viitor.

- Cota redusă se va aplica și alimentelor pentru animale precum și pentru livrarea de animale și păsări vii din specii domestice. Excepțiile se mențin:

1. băuturilor alcoolice;

2. băuturilor nealcoolice care se încadrează la codul NC 2202;

3. alimentelor cu zahăr adăugat, al căror conținut total de zahăr este de minimum 10 g/100 g produs, altele decât laptele

praf pentru nou-născuți, sugari și copii de vârstă mică;

4. suplimentelor alimentare definite de Legea nr. 56/2021 privind suplimentele alimentare, cu modificările și completările

ulterioare; - Concediile medicale acordate în iulie, dar cu perioadă stabilită în august, se vor achita cu procentele valabile azi. Cele ce se vor acorda începând cu 1 august, pentru incapacitate temporară de muncă cauzată de boli obișnuite sau de accidente în afara muncii se vor determina raportat la fiecare episod de boală, după cum urmează:

a) prin aplicarea procentului de 55% asupra bazei de calcul, în cazul certificatelor de concediu medical eliberate pentru o perioadă de până la 7 zile de incapacitate temporară de muncă;

b) prin aplicarea procentului de 65% bazei de calcul, în cazul certificatelor de concediu medical eliberate pentru o perioadă de la 8 la 14 zile de incapacitate temporară de muncă;

c) prin aplicarea procentului de 75% asupra bazei de calcul, în cazul certificatelor de concediu medical eliberate pentru o perioadă de peste 15 zile de incapacitate temporară de muncă

Actualizare 29 iulie 2025

Au fost publicate și modificările aduse normelor de aplicare a codului fiscal. Puteți să le consultați aici. Acestea clarifică și detaliază lista produselor cu 11% și clarifică și ce înseamnă produse destinate consumului uman.

Una din întrebările venite din partea utilizatorilor, este cea referitoare la schimbarea cotei de TVA în program. Ce nu știu sau au uitat utilizatorii este că în program, în cazul gestiunilor cantitativ-valorice, există de foarte mult timp posibilitatea modificării automate a cotei de TVA.

Zilele următoare va apărea o versiune cu suport pentru noile cote valabile de la 1 august.

Pentru a efectua modificarea cotelor de TVA – dacă aveți o evidență cantitativ-valorică a stocurilor:

Tutorialul video sau, mai jos, varianta text.

- Ca întotdeauna, înainte de a face o modificare în baza de date, efectuați o salvare de siguranță accesând ecranul “Întreținere BD” din meniul “Administrare” pentru ca în cazul în care ceva nu vă funcționează să puteți restaura

- Asigurați-vă că aveți recepționate și validate toate intrările de stocuri precum și toate ieșirile, la data de 31 iulie.

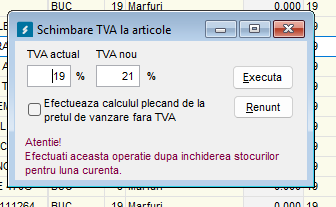

- În ecranul “Articole” din meniul “Fișiere” apăsați butonul numit “TVA..”

- La procent TVA actual puneți procentul vechi, iar la procent TVA nou setați noul procent.

De exemplu dacă aveți articole cu 19% TVA ce trec la 21%, setați 19% la procent TVA actual, iar la procent nou setați 21%. Prețul de vânzare cu TVA inclus este menținut nemodificat în mod implicit.

Dacă doriți ca prețul de vânzare fără TVA să fie menținut nemodificat, iar cel cu TVA să crească, puneți bifă la opțiunea “Efectuează calculul pornind de la prețul de vânzare fără TVA”.

Apăsați “Execută”

- Procedați similar pentru modificarea de la cota de 5% la cota de 11% și de la 9% la 11%.

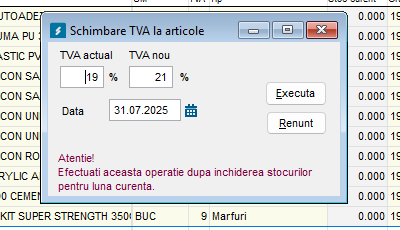

ATENȚIE! Dacă aveți produse care acum sunt cu 9% și cota se modifică la 21%, schimbarea va fi necesar să o faceți individual sau filtrând după grupă dacă aveți o grupă specifică în care acestea sunt încadrate. - Dacă fereastra de schimbare TVA la articole nu arată ca mai sus, ci arată ca în imaginea de mai jos:

înseamnă că aveți configurată o evidență cantitativ-valorică în preț de vânzare cu amănuntul ceea ce nu vă recomand defel. Evidența cantitativ-valorică este mai simplă și eficientă a fi evaluată la preț de achiziție și nu există niciun impediment legal de a o utiliza așa. Nu există obligația legală să o evaluați la preț de vânzare cu amănuntul.

înseamnă că aveți configurată o evidență cantitativ-valorică în preț de vânzare cu amănuntul ceea ce nu vă recomand defel. Evidența cantitativ-valorică este mai simplă și eficientă a fi evaluată la preț de achiziție și nu există niciun impediment legal de a o utiliza așa. Nu există obligația legală să o evaluați la preț de vânzare cu amănuntul.

În acest caz procedura este identică: validați tot ce înseamnă intrări/ieșiri la iulie și validați operațiunile cu stocuri de la închiderea de lună a lunii iulie. Modificați cotele: 5% la 11%, 9% la 11%, 19% la 21%. Data la care se realizează aceste operațiuni să fie 31.07.2025. - Dacă doriți să renunțați la gestiune evaluată în preț de vânzare și să treceți la evaluarea în preț de achiziție, în meniul “Fișiere” accesați opțiunea “Gestiuni” și debifați opțiunea “La preț de vânzare” de la acele gestiuni. Stornați, prin articole contabile soldul lui 378 și 4428 aferent gestiunii respective. Soldul lui 371 ce vă va rămâne va fi necesar să fie egal, valoric, cu soldul din situația stocurilor la data de 31.07.2025.

Dacă gestiunea este una global-valorică:

Ați avut o singură cotă de TVA? Dacă da, e suficient să modificați valoarea TVA neexigibil prin note contabile de tip

371=4428 cu suma cu care crește acesta.

371 =378 cu modificarea adaosului, dacă acesta este afectat de creșterea TVA.

Nota poate fi făcută la 31 iulie după validarea descărcării de gestiune.

Puteți de asemenea să vă creați analitic distinct acum, în gestiuni, pentru noua cotă. În acest caz faceți note de tip

371.21=371.19 …..cu stocul la 31.07, mutat pe analiticul noii cote de TVA

4428.19=4428.21…cu TVA neexigibil aferent cotei vechi, mutat pe analiticul noii cote de TVA

378.19=4428.21… cu diferența între TVA neexigibil calculat la noua cotă și cel TVA neexigibil calculat cu vechea cotă

378.19=378.21…cu diferența rămasă la adaos.

La final 371.19, 378.19 și 4428.19 trebuie să prezinte sold zero.

Aveți mai multe gestiuni? În acest caz, recomandarea este să creați pentru ele o nouă poziție cu noile cote de TVA și să procedați ca mai sus.

Creați în Fișiere – Gestiuni poziție pentru fiecare cotă de TVA în cadrul gestiunii. Operați prin articole contabile mutarea de pe un analitic pe altul.

Mai există o variantă prin care, folosind un furnizor fictiv cu contul 482, puteți opera un aviz în ecranul intrări, ce va avea două linii pentru fiecare cotă de TVA, o linie negativă de scădere a întregului stoc pe vechiul analitic a vechii cote de TVA și una pozitivă de încărcare a aceluiași stoc pe noua cotă de TVA și analiticul său.

Cele de mai sus vor fi disponibile și în tutoriale video pe site-ul SAGA Software.

Aspecte de luat în considerare:

– adaptarea caselor de marcat. Este important ca noile cote să fie programate în aparatele de marcat fiscale. NU este suficient ca modificarea cotelor să existe în softuri! Simpla modificare a cotelor în programele informatice nu va face aparatele de marcat să tipărească și să calculeze noua cotă de TVA. Noua cotă trebuie să fie obligatoriu programată în casele de marcat.

– operarea datelor este necesar să fie efectuată cu mult mai mare atenție începând cu 1 august. Obișnuința este mare și există riscul utilizării vechilor conturi cu care sunteți obișnuiți. În SAGA se va genera un avertisment dacă veți folosi cotă de 21% și analitic de 19% sau 9%. Nu-l ignorați!

– importul de date din fișierele caselor de marcat – la primul import a datelor cu noua cotă, verificați și actualizați analiticul conturilor de venituri din ecranul de import.

– Concediile medicale acordate în iulie, dar cu perioadă stabilită în august, se vor achita cu procentele valabile azi. Completare: Numai pentru certificatele de concediu medical eliberate începând cu 1 august 2025 in cadrul unui episod de boala pentru care certificatele de concediu medical inițiale au fost eliberate pana la data 31 iulie 2025 inclusiv.

Buna, Microplante (microgreen) va fi cu 11% sau cu 21%? Va fi livrate pt. restaurante.

Activitatea de catering / restaurant o sa fie cu 11 sau 21% ( in loc de 9%)

Mulțumesc!

Dae eu sunt producator , nu catering sau restaurant….. doar livrez microplante pt. restaurante

Facturați cu 11% că sunnt produse destinate consumului uman.

Livrarea de plante şi ingrediente utilizate în prepararea alimentelor, pana la 31 iulie 2025 are cota redusa de 9%. Incepand cu 1 august 2025 nu mai figureaza la categoaria bunurilor pentru care se aplica, la livrare, cota redusa.

Buna ziua ! Medicamentele cu cota 0% TVA raman tot cu 0% sau cresc la 11 % ? Multumesc !

Ce medicamente cu cotă zero?!

Buna ziua,

daca am inteles bine,medicamentele de uz veterinar trec de la 9% la 21% iar hrana pentru animale de la 9% la 11%?

Multumesc,

Da

va rog sa precizați baza legala, ca nu am găsit referire în Codul Fiscal

Asigurați-vă că aveți recepționate și validate toate intrările de stocuri precum și toate ieșirile, la data de 31 iulie.

Inteleg de aici ca trebuie sa operam iulie la zi, ce se intampla daca apar facturi pt iulie dupa ce modificam cota tva, daca raman totusi neoperate?

Trebuie să vă asigurați că le operați pe cota corectă.

Activitatea de catering / restaurant o sa fie cu 11 sau 21% ?( in loc de 9%)

Am aflat din lege. 11%

Dacă renunțam la gestiunea evaluată în preț de vânzare și trecem la evaluarea în preț de achiziție, NIR-ul se intocmeste in continuare in pret de vanzare, avand setate preturile de vanzare in ecranul Articole.

Este bine asa?

Prețul de vânzare se poate completa la înregistrarea unei intrări sau direct în ecranul Articole și în cazul evidenței cantitativ-valorice la preț de achiziție. Totuși, acest mod de lucru nu are ca efect înregistrarea adaosului în contabilitate, așadar nu se folosește contul 378 – prețul de vânzare va fi afișat pe/in linie/coloana dedicate din NIR doar in scop de informare.

La versiunea 3.0.592 nu mai apare pretul de vanzare la tiparirea NIR-ului, chiar daca este setat in articole si apare in intrare. Pana la urma cum este corect?

Nu are sens să apară dacă este evidență cantitativ valorică în preț de achiziție.

Buna ziua!As vrea sa stiu si eu cum scot coasiguratii de la 1 august?

Nu se vor mai prelua în declarația lunii august. Nu trebuie neapărat să îi scoateți de acolo.

Salutare! Dpdv marketline, vor fi actualizari? Sau trebuie facute modificari si in program?

Marketline este deja actualizat pentru noile cote de TVA. Dar este obligatoriu să fie și SAGA instalat.

Am următoarea problemă, se achită bonuri și facturi în RON cu cardul de EURO. Programul nu îmi găsește facturile în lei din fereastra de jurnal banca in valută și acest lucru mă face să fac anumite artificii prin Deconturi.

Buna ziua!

Daca schimbam cotele de tva si incepem inregistrarea facturilor pe luna august, dar constatam o eroare pe iulie si trebuie sa devalidam iesirea stocurilor pentru a corecta eroarea, este vreo problema? Avand in vedere ca cotele de tva sunt deja schimbate si exista intrari cu cota noua pe august…

Multumesc

Nu.

SRL cu TVA la incasare,in luna august incaseaza o factura emisa in luna iunie 2025(cu tva 19%)cum va fi evidentiata in D300,D394?

Pe regularizări așa cu s-a întâmplat și când de la 24% am trecut la alte cote.

Plantele în ghiveci rămân cu cota de 11 % sau vor avea cota de 21 %? Este vorba de un magazin de florărie.

Dacă vorbim despre flori, plante ornamentale, vor fi cu 21%.

Vedeți normele de aplicare a codului fiscal disponibile aici – https://legislatie.just.ro/public/DetaliiDocument/300407

trebuie modificat pentru fiecare produs in parte?

Asta ați înțeles? Că trebuie modificat pe fiecare articol în parte?!

Buna ziua,

Pentru veniturile din vanzarea marfurilor, serviciilor, chirii etc, trebuie create analitice distincte, incepand cu 01 august?

Multumesc!

De ce să fie distincte toate acele categorii de venituri? La global-valoric da, ar fi recomandat să folosiți analitic distinct.

Serviciile de cazare vor fi cu 11%?

Da.

Buna ziua! Societate comerciala cu livrarea de locuinte noi, vanzare cu cota de tva de 9% incheiate acte juridice la notar pana in 31.07.2025 incasat avans minim 20% din pret. Azi 01.08.2025 clientul doreste sa mai plateasca un avans de 10000 de euro echivalentul in lei. De ce nu mai permite programul saga sa se foloseaca cota de TVA 9% in situatia in care modificarile aduse codului fiscal permit inchierea contractelor de vanzare-cumparare pana la data de 01.08.2026.

Puneți data de 31 iulie, operați avansul cu 9% salvați și înainte de a valida, shimbați data la 01/08/2025.

Buna ziua!

La modificarea cotei de TVA din ecranul Articole, din 9 in 11 sau din 19 in 21, am urmatorul mesaj

“Cota de TVA incorecta”

De asemenea, cand am modificat in ecranul care apare dupa clik pe butonul TVA (din dreapta sus) din modulul Articole din cota de 9 in cota de 11%, am acest mesaj: “Completati corect procentul de TVA nou”, desi l-am completat din 9 in 11, sau 19 in 21.

Ce nu este corect? Sau ce trebuie sa fac suplimentar?

Mentionez ca am dat o salvare a bazei de date inainte de a incepe modificarea cotelor de TVA si am inchis luna iulie pe stocuri (desi nu am stocuri).

Va rog sa ma ajutati cu solutia corecta.

Multumesc.

Nu aveți ultima versiune a programului. Actualizați programul la ultima versiune.

Nu credeți ca din cele trei intervale de concedii medicale lipsește a 15-a zi.

Sunt convins că lipsește.

De asemenea lipsește claritatea în ceea ce privește noțiunea de “episod de boală”. Nu e clar dacă se aplică cotele distincte sau dacă se aplică doar o cotă din cele 3.

Redactare corecta:

-prin aplicarea procentului de 75% asupra bazei de calcul stabilite pentru certificatele de concediu medical eliberate pentru o perioadă de cel puțin 15 zile de incapacitate temporară de muncă.

ministrul sănătății și președintele Casei Naționale de Asigurări de Sănătate emit următorul

ORDIN

ART. I – După articolul 30 din Normele de aplicare a prevederilor Ordonanței de urgență a Guvernului

nr. 158/2005 privind concediile și indemnizațiile de asigurări sociale de sănătate, aprobate prin Ordinul

ministrului sănătății și al președintelui Casei Naționale de Asigurări de Sănătate nr.

15/2018/1.311/2017, publicat în Monitorul Oficial al României, Partea I, nr. 31 din 12 ianuarie 2018,

cu modificările și completările ulterioare, se introduce un nou articol, articolul 30^1, cu următorul

cuprins:

”Art. 30^1 – În aplicarea articolului 17 din Ordonanța de urgență a Guvernului nr. 158/2005, aprobată cu

modificări și completări prin Legea nr. 399/2006, cu modificările și completările ulterioare, cuantumul

brut lunar al indemnizației pentru incapacitate temporară de muncă cauzată de boli obișnuite sau de

accidente în afara muncii se determină raportat la fiecare episod de boală și în funcție de totalul zilelor

de concediu medical acordate pentru fiecare episod de boală.

Exemplu: pe parcursul unui episod de boală este acordat un certificat de concediu medical inițial urmat,

după caz, de unul sau mai multe certificate de concediu medical în continuare, acestea putând fi

acordate în aceeași lună sau, după caz, în două sau mai multe luni.

Pe parcursul unui episod de boală, numărul de zile rezultat din certificatul de concediu medical

inițial se adună cu numărul de zile rezultat din certificatul/certificatele de concediu medical

acordat/acordate în continuare, iar în funcție de numărul de zile total rezultat se aplică asupra bazei de

calcul procentul corespunzător pentru zilele aferente întregului episod de boală.

Episod de boală Luna 1 Luna 2 Luna 3

Certificat de concediu medical inițial 3 zile 4 zile 4 zile

Certificat de concediu medical în continuare – 3+7 zile 15 zile

Total zile 3 zile 14 zile 19 zile

Procentul aplicat asupra bazei de calcul 55% 65% 75%

Pentru situația în care pe parcursul unui episod de boală certificatul de concediu medical inițial

se acordă la sfârșitul lunii și acesta este urmat de un certificat de concediu medical în continuare în luna

următoare care conduce la majorarea numărului de zile aferent aceluiași episodul de boală și, implicit,

la majorarea procentului aplicat asupra bazei de calcul, indemnizația pentru concediu medical se

recalculează.

Episod de boală Luna 1 Luna 2

Certificat de concediu medical inițial 4 zile –

Certificat de concediu medical în continuare – 14 zile

Procentul aplicat asupra bazei de calcul 55% Ar trebui 65%

Total zile pentru care se aplică recalcularea Însă, 4+14 = 18 zile

Procentul recalculat aplicat asupra bazei de calcul pentru

toată perioada episodului de boală Rezultă că se aplică un procent recalculat de

75% pentru toată perioada episodului de

boală, inclusiv pentru indemnizația aferentă

certificatului de concediu medical inițial

ART II. Prezentul ordin se publică în Monitorul Oficial al României, Partea I și se aplică începând cu

luna august 2025.

Ministrul sănătății

Alexandru-Florin ROGOBETE

Președintele Casei Naționale de Asigurări de Sănătate,

Horațiu-Remus MOLDOVAN

O tâmpenie emisă de oameni ce nu au lucrat practic în viața lor.

modificarea automata a tva in fereastra “articole” se poate face cu versiunea SAGA 3.0.583?

Nu

LEGE nr. 141 din 25 iulie 2025 privind unele măsuri fiscal-bugetare

………

Articolul VIII

……..

3. La articolul 224 alineatul (1), literele c), d), i), k), m) și p) se abrogă.

_______________________

Casa Naţională a Asigurărilor de Sănătate – CNAS

Ordinul nr. 1041/2025

………..

Art. II. –

(1) În aplicarea dispoziţiilor art. XI alin. (3) din Legea nr. 141/2025 privind unele măsuri fiscal-bugetare, pentru persoanele care, până la data intrării în vigoare a acestei legi, aveau calitatea de asigurat în condiţiile art. 224 alin. (1) lit. d), i), k), m) şi p) din Legea nr. 95/2006, republicată, cu modificările şi completările ulterioare, calitatea de asigurat se menţine, plătitorii de venit având obligaţia reţinerii la sursă a contribuţiei, potrivit art. 155 alin. (1) din Codul fiscal, în condiţiile şi la termenele prevăzute de acelaşi cod.

Bună ziua! Livrarea de plantele medicinale pentru ceai are cota de TVA de 11%? Plantele medicinale livrate pentru produse cosmetice au cota de TVA de 21%? Plantele medicinale livrate pentru suplimente alimentare au cota de TVA de 21%?

Vedeți normele de aplicare a codului fiscal actualizate. Mai exact să verificați dacă cele menționate de dvs se încadrează aici:

“legume, plante, rădăcini și tuberculi, alimentare, care se încadrează la codurile NC 0701-0714, cu excepția celor care se încadrează la codurile NC 0701 10 00, 0703 10 11, 0712 90 11, 0713 10 10 și 0713 33 10;”

Dacă da, se aplică cota redusă – 11% la livrarea lor, dacă nu, se aplică 21% – cota normală de TVA.

I ce varianta de SAGA se poate modifica TVA-UL? La o firma de transport unde se presteaza servicii cum se modifica TVA-UL?

Cotele noi de TVA sunt recunoscute de program de la versiunea 3.0.592 pentru SAGA C respectiv 3.0.338 pentru SAGA PS.

La preluarea din SPV a facturii de energie electrica din 01.08.25 dar cu tva de 19% aferent lunii iunie 25, ma atentioneaza “procent invalid” si sa fac verifificarile : data, procent. Pana la urma se valideaza dar programul se blocheaza si nu pot face nici o operatiune decat dupa devalidare. Cum sa procedez?

Buna ziua!

In cazul in care avem cota de 9% la promisiunile de vanzare-cumparare facute pana in data de 1 august 2025 si mai incasam avans pe parcurs cum pot modifica tva-ul ca am incercat si nu ma lasa sa facurez cu 9%?

Va multumesc!

introduceți documentul cu o dată anterioară datei de 1 august 2025, folosiți în detalii cota dorită, salvați și înainte de a valida modificați data cu data corectă.

Buna ziua,la o societate tin contabilitatea global valoric. Azi, 05.08, inca nu am primit toate facturile de intrari aferente lunii iulie.Pot sa instalez ultima versiune Saga, valabila de la 01.08, sa descarc gestiunea asa cum este, apoi sa ma reintorc dupa ce primesc toate facturile pentru iulie si sa refac descarcarea de gestiune?Momentan nu pot lucra luna august.

Da.

Am o firma catre presteaza servicii de transport intern. Pentru transportul efectuat în iulie 2025 si facturat în august 2025 cota de TVA este de 19% (Exigibilitatea TVA apare la data prestării serviciului, adică în iulie 2025 si se aplică cota standard de TVA valabilă la data prestării, adica 19%).

Cum procedez in SAGA pentru emitere factura cu cota de 19%?

Setați o dată din iulie. Temporar. Apoi operați detaliile cu 9% sau 19% și înainte de a o valida puneți data din august.

Buna ziua.

Am in Saga gestiuni separate, denumite ca atare “Marfa 9%” si “Marfa 19%”. Dupa modificarea TVA-ului, se fac gestiuni noi? Sau se continua operatiunile in acelasi gestiuni? Multumesc

Este recomandat să creați analitice și gestiuni noi.

La schimbarea cotei de Tva conform Tuturialului Primesc eroarea:

ATENTIE!

Completati corect procentul de TVA nou!

Nu aveți programul actualizat. În baza licenței active trebuie să actualizați programul la ultima versiune. Doar începând cu versiunea 3.0.592 a SAGA C sau 3.0.338 a SAGA PS sunt recunoscute cotele noi de TVA.

Buna ziua, incerc sa modific cotele de TVA din Articole- TVA, pun procent vechi(actual) si nou, setez data de 31.07.2025 si primesc atentionare: “Completati corect procentul de TVA nou!”

Nu aveți programul actualizat. În baza licenței active trebuie să actualizați programul la ultima versiune. Doar începând cu versiunea 3.0.592 a SAGA C sau 3.0.338 a SAGA PS sunt recunoscute cotele noi de TVA.

Buna ziua. La SAGA PS versiunea 338 in cazul gestiunii cantitaiv valorice la preturi de vanzare nu apar marfurile centralizate separat pe diverse cote de TVA. Care setari se pot modifica sa se centralizeze separat?

Daca nu mai sunt asigurati , inseamna ca nu mai exista nici o deducere la nici un salariat ??

Nu. De ce să nu mai existe?

Buná ziua. Pentru firma mea depun declaratiile de TVA trimestial, datoritá modificárii cotei de TVA de la 01.08.2025 va trebui sa depun declaratie pentru luna iulie separt si apoi pentru august si septembrie? Multumesc

Depuneți trimestrial ca până acum.

Buna ziua, pentru varianta free este posibila descarcarea versiunii 3.0.592? Am reinstalat SAGA C, dar varianta este una veche prin care nu se poate modifica noul TVA. Daca este posibila pentru versiunea free, aceasta se poate descarca de pe site sau este conditionat doar pentru licenta. Multumesc!

Versiunea gratuită poate fi utilizată ca atare fără probleme, dar instalarea unei versiuni mai noi peste una mai veche este considerată actualizare și necesită licență activă.

As dori sa modific tva la un singur articol, nu la toate din grupa de articole. Cum procedez?

Vă poziționați pe acel articol, apăsați “Modific” și setați cota de TVA dorită apoi salvați.

Oare daca facem nota cotabila pentru trecerea pe noile cote de TVA trebuie sa depunem din nou SAFT la iulie ?

Dacă faceți cu data de 31 iulie și ați depus deja SAFT pentru iulie, atunci da.