Proiectul despre care am scris anterior, tocmai s-a concretizat în act normativ. Legea 141/2025 este cea care acum reglementează oficial măsurile despre a căror proiect am scris aici. În textul final: impozitul pe veniturile din jocuri de noroc a crescut la 4% în loc de 10% cât a fost propus, pentru venituri de până la… Continue reading Modificare cod fiscal.

Categoria: Contabilitate

Contabilitate – aici abordăm spețe din domeniul contabil, împărtășim, între noi contabilii, soluții contabile practice, proceduri contabile, inclusiv modul practic de operare ori aplicare în programele de contabilitate produse de SAGA Software a spețelor discutate.

Început de an.2025.

<---->

Ca în fiecare început de an, odată cu primele zile din 2025, vă doresc și eu un an mai bun ca cel care tocmai a trecut și sper eu, ca în fiecare an, cu mai puține modificări legislative. În 2024, am avut parte de multe evenimente, am avut parte de modificări legislative, de bâlbe legislative,… Continue reading Început de an.2025.

Început de an. 2024.

<---->

Ca în fiecare început de an, odată cu primele zile din 2024, vă doresc și eu un an mai bun ca cel care tocmai a trecut și sper eu, ca în fiecare an, cu mai puține modificări legislative. Și în 2023 am avut parte de modificări legislative, de bâlbe legislative, de birocrație, ba chiar de… Continue reading Început de an. 2024.

Contracte de închiriere între firme și persoane fizice. Impozit pe venitul din chirii – 2024.

<---->

Începând cu anul 2024 toți cei care au firme și folosesc bunuri sau spații închiriate de la proprietari persoane fizice vor avea obligația de a calcula, reține, declara și plăti impozitul pe chirii. Persoanele fizice vor avea astfel impozitul reținut – care va fi impozit final – din chiria stabilită prin contract și vor depune… Continue reading Contracte de închiriere între firme și persoane fizice. Impozit pe venitul din chirii – 2024.

SAGA WEB

<---->

SAGA WEB este versiunea în WEB a programelor SAGA C si SAGA PS. Platforma poate fi accesată de pe orice calculator prin intermediul unui browser web (Google Chrome, Microsoft Edge, Mozilla Firefox etc.). În SAGA WEB se regasesc aceleași ecrane, nu toate momentan, și aceleași funcționalități ca cele existente în versiunile desktop, cele doua variante… Continue reading SAGA WEB

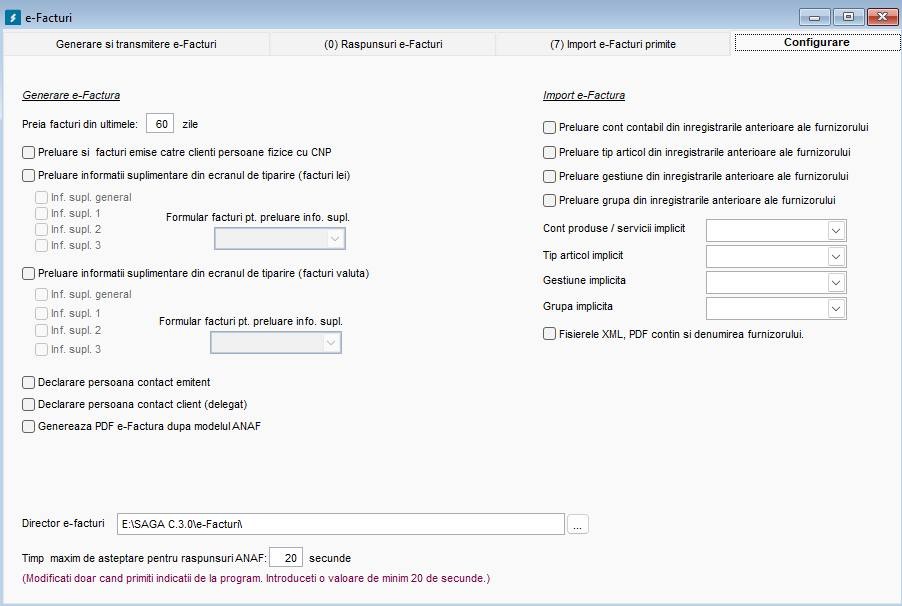

e-Factura

<---->

După cum știți deja din spațiul public, s-au adus modificări la legislație cu privire la e-factura. Modificările constau în faptul că, începând cu 2024, aproape orice factură pe relația B2B (adică emisă de o firmă către altă firmă) sau pe relația B2G (indiferent că e o relație definită de un contract de achiziții publice sau… Continue reading e-Factura

Conturi noi, mici modificări la normele contabile.

<---->

Este al treilea an în care Ministerul Finanțelor, modifică planul de conturi în cursul anului (spre finele exercițiului financiar) și introduce conturi noi ori defalcă sintetice de grad I existente în planul de conturi în sintetice de grad II. Anii anteriori a făcut asta cu contul “605 – Cheltuieli cu energia și apa”. Acum la… Continue reading Conturi noi, mici modificări la normele contabile.

Mici actualizări. E factura și o mică surpriză.

<---->

La e-Factura, de-a lungul timpului s-au mai făcut unele corecții, s-a mai lucrat la optimizări, la proceduri de trimitere/validare și preluare a celor primite de la terți. ANAF permite acum și validarea on-line a facturilor caz în care acestea nu se vor mai valida local, pe calculatorul de pe care se trimit ci se trimit… Continue reading Mici actualizări. E factura și o mică surpriză.

Rezolvare eroare la descărcare gestiune

<---->

Dacă la validarea descărcarii de gestiune global-valorică din ecranul “Inchidere luna”, aveți o eroare care arată așa: rezolvarea este să verificați intrările/ieșirile pe acea gestiune pentru că se înregistrează vânzări mai mari decât stocul maxim posibil. Firma respectivă a vândut mai mult decât a avut. Un alt motiv poate fi ca există sume negative în… Continue reading Rezolvare eroare la descărcare gestiune

Bacșiș. Încercarea #2

<---->

A doua încercare de legiferare a bacșișului după cea, nereușită, din 2015, a apărut zilele acestea. Concret, ieri a fost publicată Legea 376/2022, care modifică OUG 28/1999 și care introduce o reglementare specifică pentru bacșiș. Legea se va aplica de la data de 1 ianuarie 2023 și atenție – aplicarea prevederilor referitoare la bacșiș este… Continue reading Bacșiș. Încercarea #2